Версия для слабовидящих

Версия для слабовидящих Написать письмо

Написать письмоО новой системе сельскохозяйственного страхования с государственной поддержкой и о реализации Федерального закона от 25 июля 2011 г. № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства»

- Подробности

- Опубликовано: 12.09.2019 16:37

- Просмотров: 873

1. Что должен обеспечить Федеральный закон.

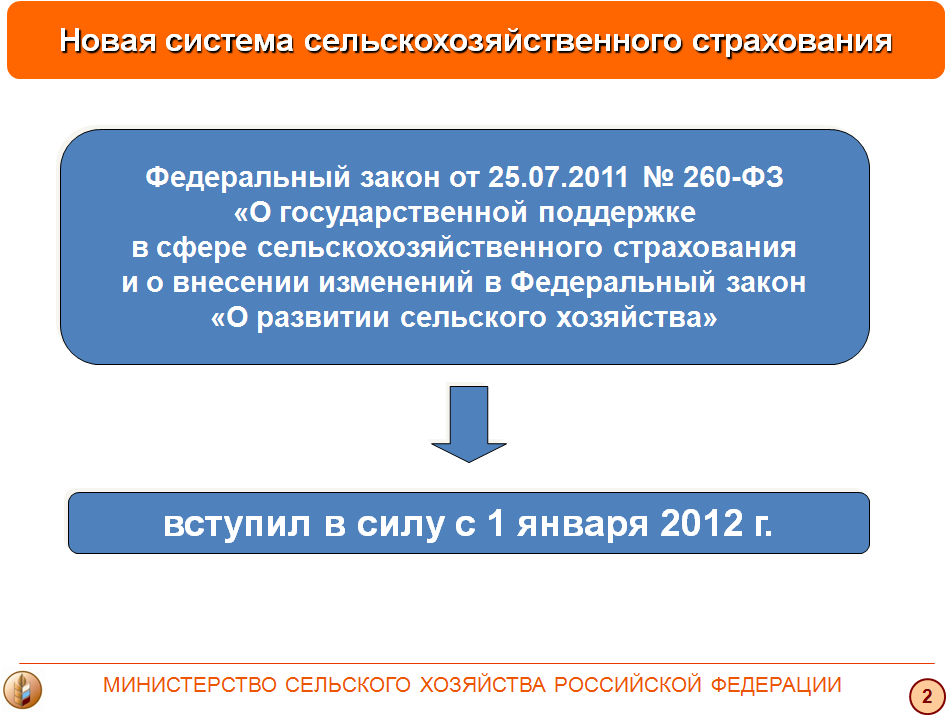

[Слайд 2]

Президент Российской Федерации Д.А.Медведев 25 июля 2011 года подписал Федеральный закон № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства». Указанный федеральный закон вступил в силу с 1 января 2012 года.

Цель Федерального закона - осуществить модернизацию действовавшей в период 2008-2011 годов системы сельскохозяйственного страхования с государственной поддержкой. Сделать сельскохозяйственное страхование популярным и эффективным инструментом, обеспечивающим снижение рисков в сельскохозяйственном производстве и повышающим финансовую устойчивость сельскохозяйственных товаропроизводителей.

2. Нормативные акты Правительства Российской Федерации.

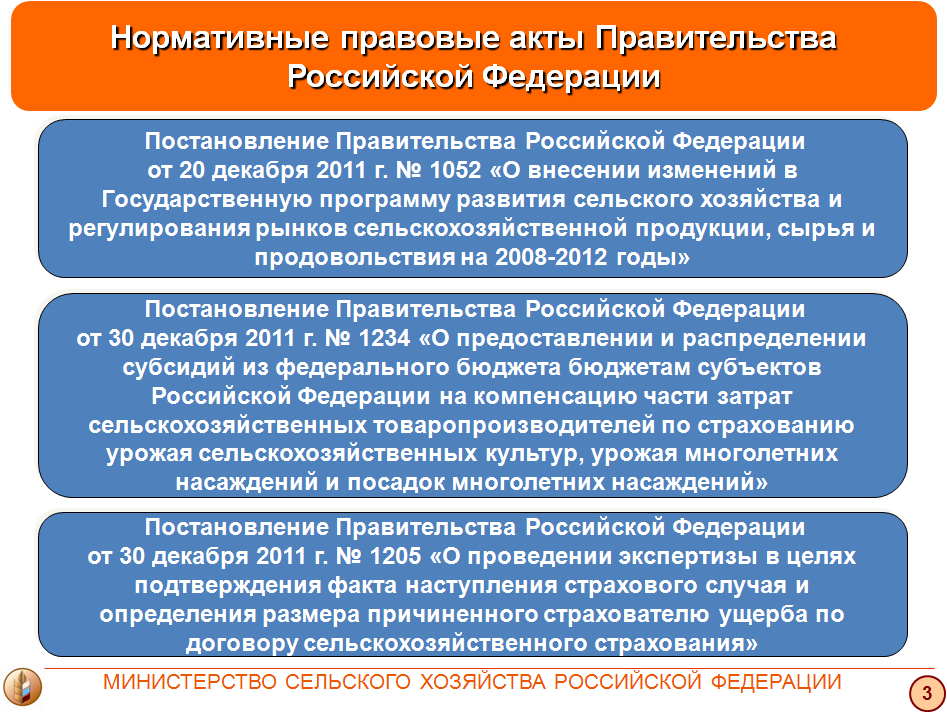

[Слайд 3]

Уже до начала 2012 года Правительством Российской Федерации приняты все постановления, необходимые для реализации положений Федерального закона:

постановление Правительства Российской Федерации от 20 декабря 2011 г. №1052, (вносит изменения в Государственную программу развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы);

постановление Правительства Российской Федерации от 30 декабря 2011 г. №1234, (устанавливает механизм распределения субсидий из федерального бюджета бюджетам субъектов Российской Федерации на компенсацию части затрат сельскохозяйственных товаропроизводителей по страхованию урожая);

постановление Правительства Российской Федерации от 30 декабря 2011 г. №1205, (установливает механизм проведения экспертизы в целях подтверждения факта наступления страхового случая и определения размера причиненного страхователю ущерба).

В соответствии с Федеральным законом от 30 ноября 2011 г. № 371-ФЗ «О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов» на компенсацию части затрат сельскохозяйственных товаропроизводителей на уплату страховой премии по договорам сельскохозяйственного страхования в 2012 году выделено 6 млрд. рублей.

В целях обеспечения открытия финансирования до начала весенних полевых работ 2012 года Правительством Российской Федерации утверждено распоряжение от 14 февраля 2012 года № 179-р о распределении в 2012 году субсидий из федерального бюджета бюджетам субъектов Российской Федерации.

4. Готовность нормативных правовых актов Минсельхоза России.

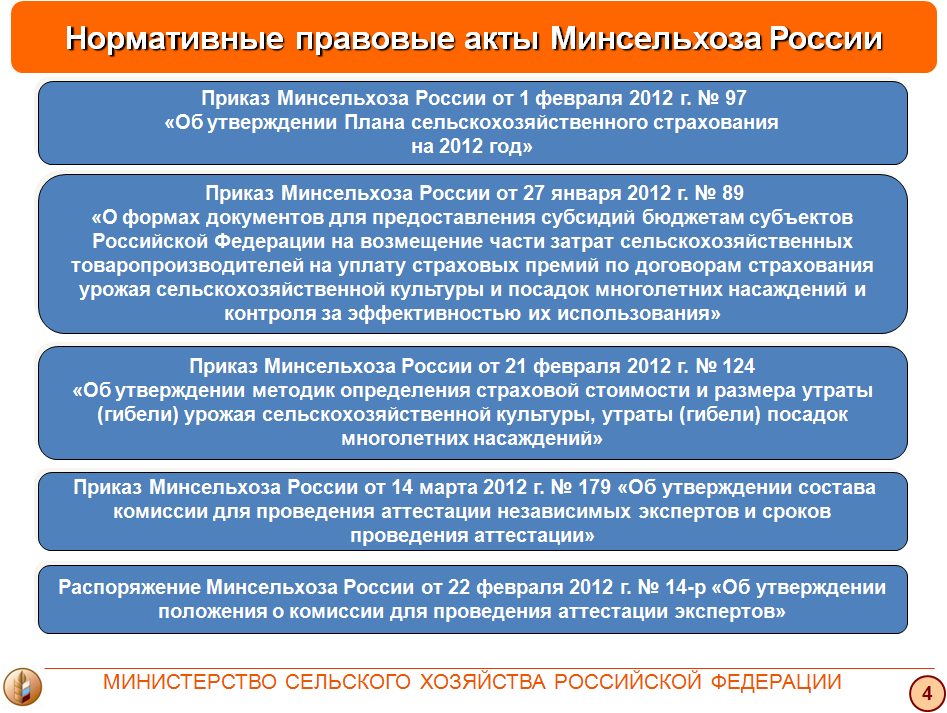

[Слайд 4]

В целях реализации положений Федерального закона, а также для обеспечения своевременного заключения договоров сельскохозяйственного страхования, осуществляемого с государственной поддержкой, Минсельхозом России подготовлены и приняты следующие нормативные правовые акты:

приказ Минсельхоза России от 1 февраля 2012 г. №97, (утверждает План сельскохозяйственного страхования на 2012 год). Ознакомиться с содержанием данного приказа с целью определения подпадающих под субсидирование сельскохозяйственных культур и предельных размеров тарифных ставок для расчета размера субсидии можно на официальном сайте Минсельхоза России;

приказ Минсельхоза России от 27.01.2012 №89, (устанавливает формы документов для предоставления субсидий по сельскохозяйственному страхованию бюджетам субъектов Российской Федерации в том числе формы отчетности, предоставляемые субъектами Российской Федерации в Минсельхоз России. На основании этих отчетов Минсельхоз России осуществляет прогнозирование потребностей региональных бюджетов в софинансировании из федерального бюджета, а также оценивает эффективность оказания государственной поддержки сельскохозяйственного страхования);

приказ Минсельхоза России от 21.02.2012 №124, (утверждает методики определения страховой стоимости и размера утраты урожая сельскохозяйственной культур, посадок многолетних насаждений, согласно которым, в том числе, в случае наступления страхового события будет определяться размер причиненного ущерба);

приказ Минсельхоза России от 14.03.2012 №179 (утверждает состав комиссии для проведения аттестации независимых экспертов и сроков проведения аттестации ГОТОВИТСЯ К ПОДПИСАНИЮ МИНИСТРОМ) распоряжение Минсельхоза России от 22.02.2012 №14-р (утверждает положения о комиссии для проведения аттестации экспертов).

В настоящее время формируется комиссия для проведения аттестации независимых экспертов, которые будут проводить независимую оценку при наступлении страхового события.

Таким образом, на текущий момент вся нормативная правовая база, необходимая для заключения договоров сельскохозяйственного страхования, осуществляемого c государственной поддержкой, подготовлена, принята и введена в действие.

4. Нововведения Федерального Закона.

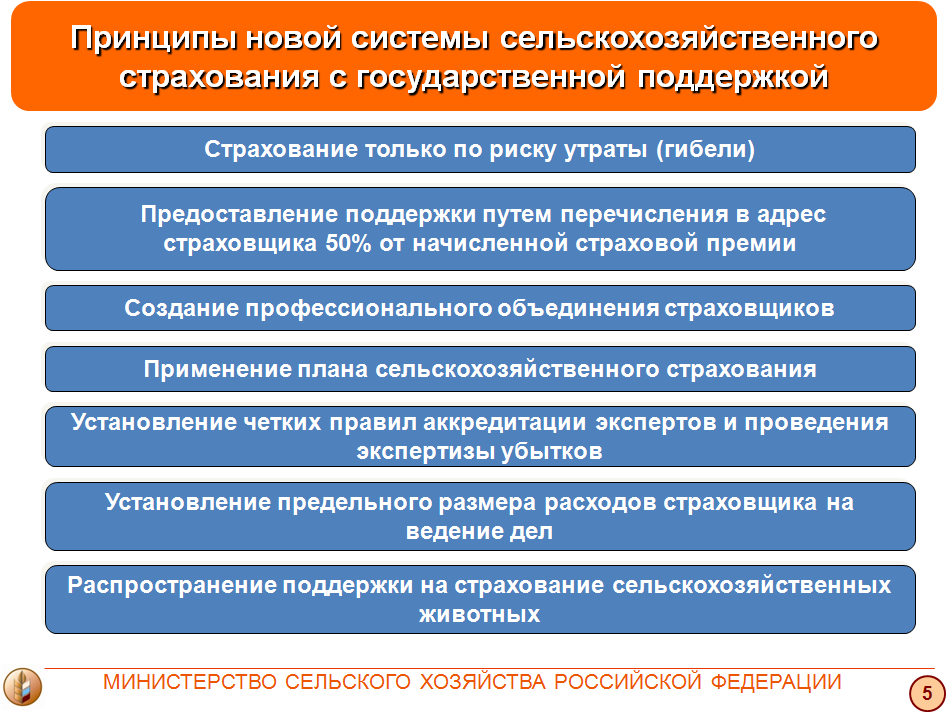

[Слайд 5]

В соответствии с положениями Федерального закона модернизация системы сельскохозяйственного страхования с государственной поддержкой осуществляется путем закрепления следующих принципов:

страхование только по риску утраты (гибели). При этом под утратой (гибелью) понимается снижение фактического урожая сельскохозяйственной культуры по сравнению с запланированным более чем на 30% или потеря многолетними насаждениями жизнеспособности более чем на 40% процентах площади земельных участков;

предоставление поддержки путем перечисления в адрес страховщика 50% от начисленной страховой премии;

создание профессионального объединения страховщиков, формирование компенсационного фонда, установление стандартов деятельности;

применение плана сельскохозяйственного страхования для определения перечня страхуемых культур и ставок для расчета субсидий;

установление четких правил аккредитации экспертов и проведения экспертизы убытков;

установление предельного размера расходов страховщика на ведение дел (на уровне 20% от страховой премии);

распространение поддержки на страхование сельскохозяйственных животных;

возможность установить наличие страхового полиса в качестве условия для получения других видов государственной поддержки.

5. Механизм предоставления государственной поддержки.

[Слайд 6]

Теперь я хочу остановиться на практических с точки зрения сельхозтоваропроизводителя вопросах и отметить основные моменты, на которые необходимо обратить внимание при использовании сельскохозяйственного страхования с государственной поддержкой в качестве меры по повышению собственной финансовой устойчивости.

На слайде схематически изображен механизм получения сельхозтоваропроизводителем субсидии на компенсацию части затрат на уплату премии по договору сельскохозяйственного страхования.

Для осуществления эффективного страхования в первую очередь необходимо проанализировать метео-климатические условия, характерные для конкретной территории, прогнозы Росгидрометцентра, собственные финансовые возможности и структуру посевных площадей.

Затем нужно выбрать надежную страховую организацию, с которой будет заключен договор страхования и которая, в случае наступления страхового события, будет исполнять обязательства по возмещению понесенного сельхозтоваропроизводителем убытка.

При выборе страховщика следует внимательно изучать предлагаемые им правила страхования, так как в них закреплены условия предоставления страховой защиты.

После определения страховой организации необходимо заключить договор страхования и оплатить 50% страховой премии.

После вступления в силу договора страхования сельхозтоваропроизводителю необходимо сформировать комплект документов и подать заявление в орган управления АПК субъекта Российской Федерации на получение субсидии.

По итогам рассмотрения представленных страхователем заявления и документов в случае их соответствия требованиям действующего законодательства орган управления АПК субъекта Российской Федерации принимает решение о предоставлении государственной поддержки и перечисляет на счет страховой компании оставшиеся 50% страховой премии по договору страхования за счет средств регионального и федерального бюджетов.

По окончании отчетного периода органы управления АПК субъектов Российской Федерации предоставляют отчетность в Минсельхоз России, на основании которой оценивается выполнение показателей эффективности оказания государственной поддержки, а также потребность региональных бюджетов в средствах федерального бюджета на следующий период.

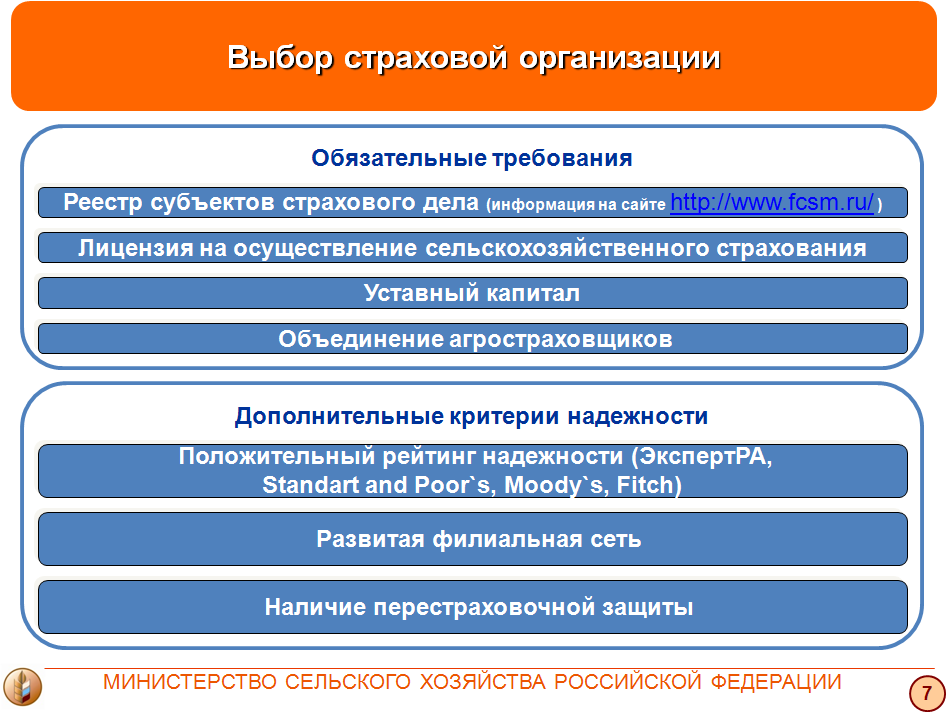

6. Как выбрать страховую компанию?

Теперь расскажу подробнее о процессе выбора страховой организации и основных критериях, которыми стоит руководствоваться.

[Слайд 7]

Во-первых, страховая организация должна соответствовать страховому законодательству Российской Федерации, а именно:

Страховая организация должна присутствовать в реестре субъектов страхового дела ФСФР России. Актуальная информация публикуется на официальном сайте ФСФР России.

Страховая организация должна иметь действующую лицензию на осуществление сельскохозяйственного страхования. Актуальная информация о приостановлении действия и об отзыве лицензий страховщиков публикуется на официальном сайте ФСФР России.

Уставной капитал страховой организации должен быть не менее 120 млн. рублей. Информация о размере уставного капитала отражена в Бухгалтерском балансе страховой организации.

Кроме этого, в соответствии с Федеральным законом от 25 июля 2011 г. № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» страховая организация должна быть членом действующего объединения агростраховщиков. Актуальная информация о действующих объединениях страховщиков публикуется на официальных сайтах ФСФР России и Минсельхоза России. Информация о действующих членах объединения агростраховщиков публикуется на официальном сайте объединения, также страховщику выдается соответствующее свидетельство.

Учитывая, важность вопроса обеспечения финансовой устойчивости сельхозтоваропроидводителей при выборе страховой организации следует принимать во внимание дополнительные критерии, свидетельствующие о её надежности, такие как:

Присвоенный положительный рейтинг надежности российскими или западными рейтинговыми агентствами (ЭкспертРА; Standart and Poor`s; Moody`s; Fitch).

Наличие у страховщика развитой филиальной сети. Информация о действующих филиалах публикуется на официальном сайте страховой организации.

Наличие перестраховочной защиты сельскохозяйственных рисков. Информацию о заключенных страховой организацией договорах перестрахования можно запросить у представителя страховой организации.

7. Объединения агростраховщиков.

[Слайд 8]

Сейчас я хочу детально осветить вопрос объединения агростраховщиков. Институт объединения агростраховщиков был создан для выполнения функции поддержания платежеспособности всей системы и гарантии сельскохозяйственному товаропроизводителю выплаты в случае банкротства одного из его участников. Для этих целей объединением должен быть сформирован единый фонд компенсационных выплат, который наполняется за счет перечисления страховщиками части полученной страховой премии по договорам сельскохозяйственного страхования. Кроме того, в рамках объединения страховщиков устанавливаются единые стандарты страхования и оценки размера ущерба с целью упрощения процедуры страхования и выплаты страхового возмещения.

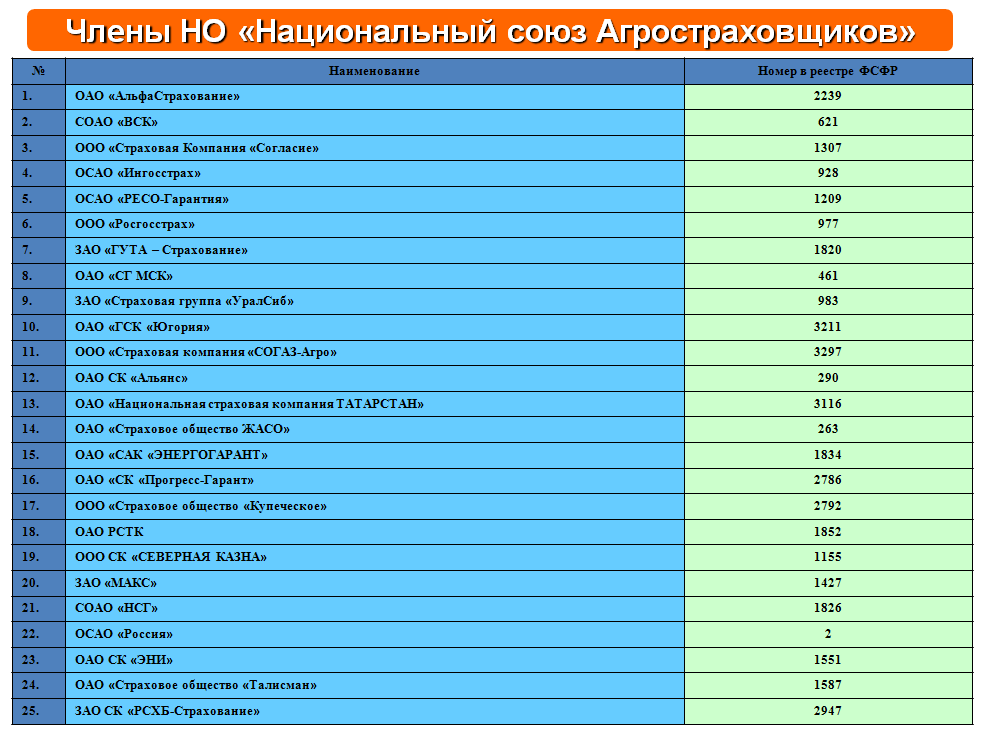

В настоящее время существует два зарегистрированных объединения агростраховщиков НСА и Агропромстрах. При этом большее количество страховых компаний, осуществляющих сельскохозяйственное страхование, являются членами НСА (25 СК), их совокупный уставный капитал превышает 57 млрд. рублей, в то время как в Агпромстрах входят 17 агростраховщиков, общая сумма их уставных капиталов в 16 раз меньше и составляет 3,5 млрд. рублей. (Справочно: в Аргопромстрах входят 19 компаний, но у 2 компаний отсутствуют лицензии)

Оба объединения имеют утвержденные типовые формы договора сельскохозяйственного страхования и правил сельскохозяйственного страхования.

Информация о положительных рейтингах надежности, филиальных сетях, действующих лицензиях на осуществление страхования также представлена на слайде.

[Слайд 9]

На данном слайде представлен список страховых организаций, являющихся членами НСА. Для более подробного изучения данной информации можно воспользоваться официальным сайтом Минсельхоза Российской Федерации, где она представлена в разделе «О государственной поддержке сельскохозяйственного страхования».

[Слайд 10]

На данном слайде представлен список страховых организаций, являющихся членами Агропромстрах.

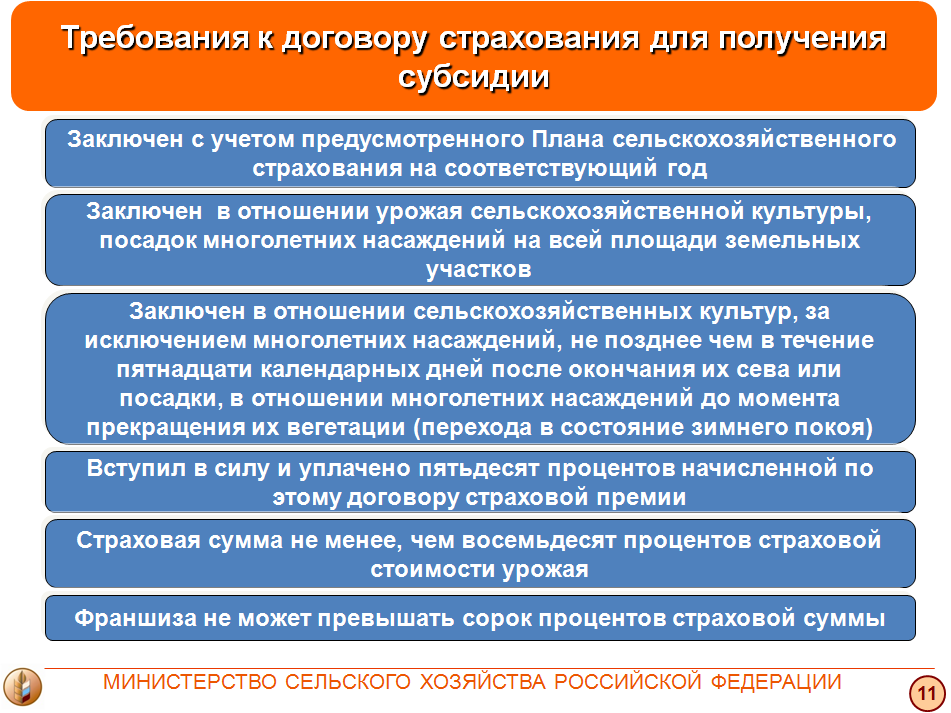

8. Требования к договору страхования.

[Слайд 11]

Согласно действующему законодательству для получения субсидии на возмещения части затрат по договорам сельскохозяйственного страхования устанавливаются дополнительные требования, поэтому перед заключением договора страхования сельхозтоваропроизводителю необходимо подробно ознакомиться с его условиями, а также с правилами страхования:

договор сельскохозяйственного страхования должен быть заключен с учетом предусмотренного Плана сельскохозяйственного страхования на соответствующий год;

договор сельскохозяйственного страхования должен быть заключен в отношении урожая сельскохозяйственной культуры, посадок многолетних насаждений на всей площади земельных участков, на которых сельскохозяйственным товаропроизводителем выращиваются сельскохозяйственные культуры, многолетние насаждения, в отношении сельскохозяйственных животных на все имеющееся у сельскохозяйственного товаропроизводителя поголовье сельскохозяйственных животных определенных видов;

договор сельскохозяйственного страхования должен быть заключен в отношении сельскохозяйственных культур, за исключением многолетних насаждений, не позднее чем в течение пятнадцати календарных дней после окончания их сева или посадки, в отношении многолетних насаждений до момента прекращения их вегетации (перехода в состояние зимнего покоя), в отношении сельскохозяйственных животных на срок не менее чем один год;

договор сельскохозяйственного страхования должен вступить в силу и сельскохозяйственным товаропроизводителем должно быть уплачено пятьдесят процентов начисленной по этому договору страховой премии;

страховая сумма должна быть не менее, чем восемьдесят процентов страховой стоимости урожая сельскохозяйственной культуры, посадок многолетних насаждений, сельскохозяйственных животных;

франшиза не может превышать сорок процентов страховой суммы по договору сельскохозяйственного страхования.

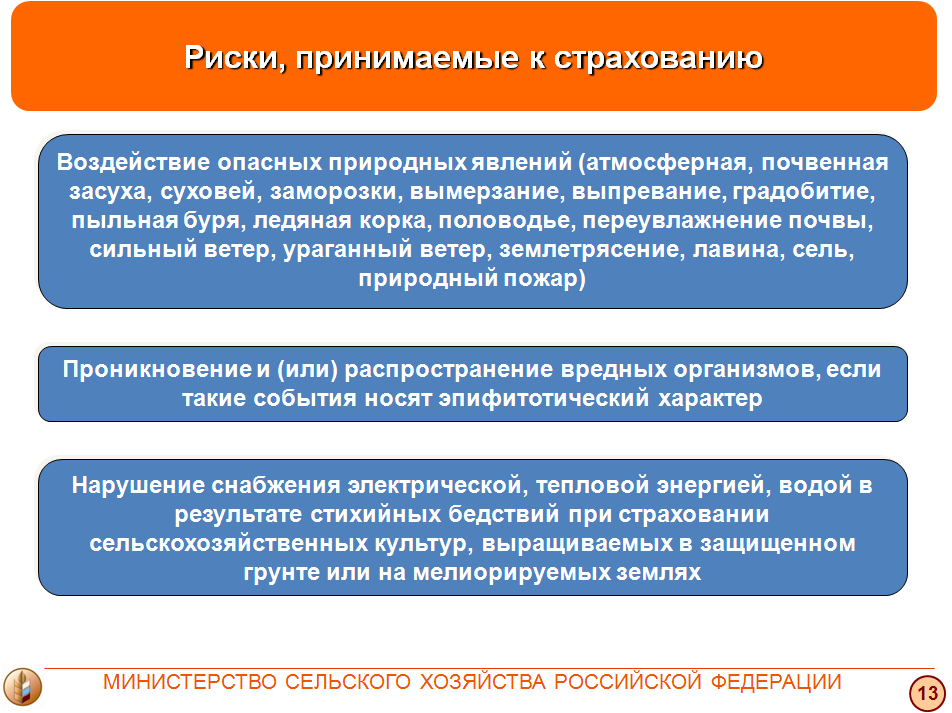

9. Объекты страхования, страховые риски.

[Слайд 12]

Кроме того, при заключении договора страхования следует учитывать, что в Федеральном Законе установлен исчерпывающий перечень объектов, подлежащих страхованию, и опасностей, на случай возникновения которых проводится страхование с государственной поддержкой.

В области растениеводства объектами сельскохозяйственного страхования являются имущественные интересы сельхозтоваропроизводителя (страхователя, выгодоприобретателя), связанные с риском утраты (гибели):

1. урожая следующих сельскохозяйственных культур:

зерновых;

зернобобовых;

масличных;

технических культур;

кормовых культур;

бахчевых культур;

картофеля;

овощей;

2. посадок следующих многолетних насаждений:

виноградники;

плодовые;

ягодные;

орехоплодные насаждения;

плантаций хмеля;

плантаций чая.

При этом, как я уже говорила, страховым событием является утрата (гибель) 30% урожая сельскохозяйственных культур и многолетних насаждений или 40% посадок многолетних насаждений.

10. Страховые риски.

[Слайд 13]

Также необходимо учитывать, что оказание государственной поддержки осуществляется при страховании рисков утраты (гибели) урожая сельскохозяйственной культуры, утраты (гибели) посадок многолетних насаждений только в результате воздействия следующих событий:

воздействие опасных для производства сельскохозяйственной продукции природных явлений (атмосферная, почвенная засуха, суховей, заморозки, вымерзание, выпревание, градобитие, пыльная буря, ледяная корка, половодье, переувлажнение почвы, сильный ветер, ураганный ветер, землетрясение, лавина, сель, природный пожар);

проникновение и (или) распространение вредных организмов, если такие события носят эпифитотический характер;

нарушение снабжения электрической, тепловой энергией, водой в результате стихийных бедствий при страховании сельскохозяйственных культур, выращиваемых в защищенном грунте или на мелиорируемых землях.

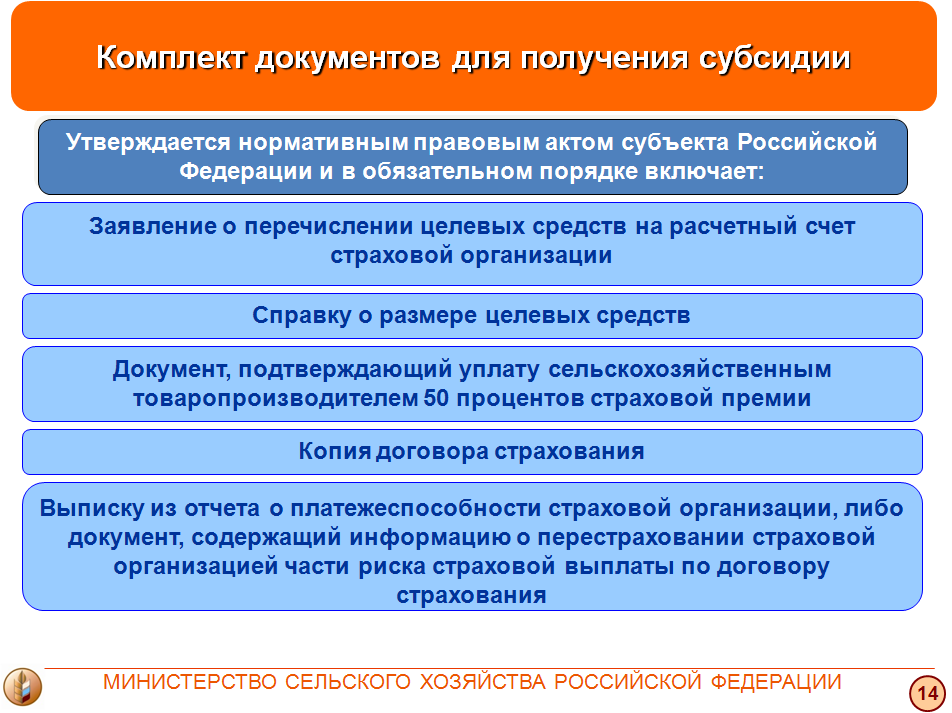

11. Комплект документов для получения субсидии.

[Слайд 14]

Для того, чтобы орган управления АПК субъекта Российской Федерации смог предоставить сельхозтоваропроизводителю поддержку в виде перечисления 50% страховой премии по договору сельхозстрахования на счет страховой организации, сельхозтоваропроизводитель, претендующий на получение субсидии должен представить в орган управления АПК субъекта Российской Федерации письменное заявление с приложением комплекта документов

Перечень документов, необходимых для получения целевых средств устанавливаются нормативным правовым актом субъекта Российской Федерации, при этом должно быть установлено что сроки рассмотрения документов органом управления АПК субъекта Российской Федерации не могут превышать 10 рабочих дней.

Федеральным законом № 260 предусмотрено, что в этот перечень должны быть обязательно включены:

заявление о перечислении целевых средств на расчетный счет страховой организации (далее - заявление);

справка о размере целевых средств, составленную на основании договора страхования и платежного поручения или иного документа, подтверждающих уплату сельскохозяйственным товаропроизводителем 50 процентов страховой премии (форма и сроки представления справки устанавливаются Министерством сельского хозяйства Российской Федерации);

копия договора страхования;

выписка из отчета о платежеспособности страховой организации, форма которой устанавливается Федеральной службой по финансовым рынкам, о превышении не менее чем на 30 процентов фактического размера маржи платежеспособности над нормативным размером, предоставленную сельскохозяйственному товаропроизводителю страховой организацией при заключении договора страхования и заверенную ее руководителем, либо документ, содержащий информацию о перестраховании страховой организацией части риска страховой выплаты по договору страхования, в том числе наименование страховой организации-перестраховщика (организаций-перестраховщиков), сведения о доле (размере) страховой выплаты по риску (рискам), переданному (переданным) в перестрахование, реквизиты договора (договоров) перестрахования (дата заключения, номер договора, форма перестрахования).

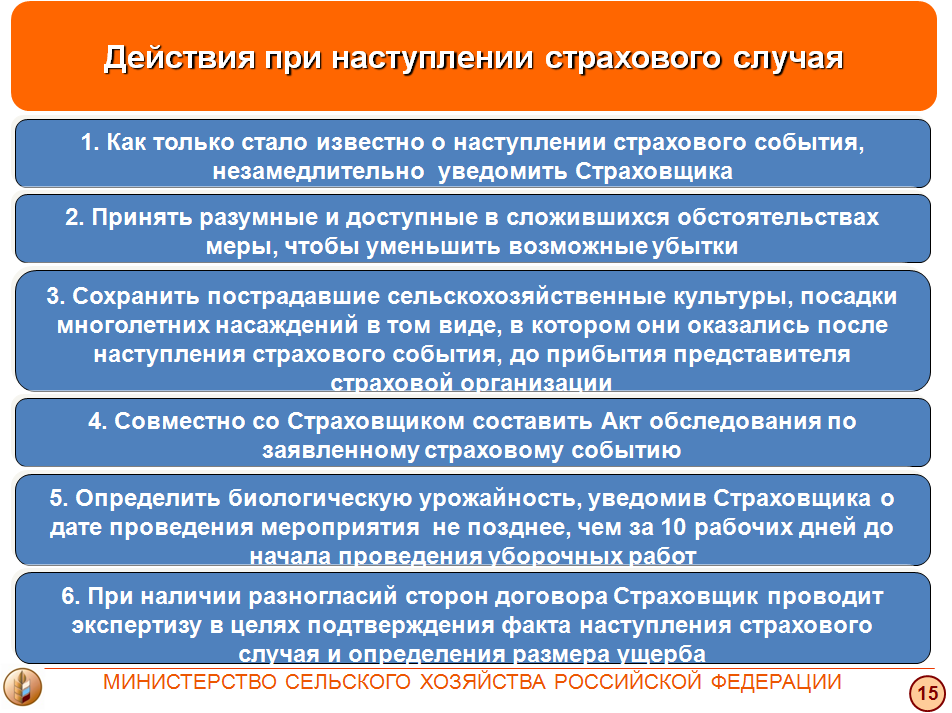

11. Действия страхователя при наступлении страхового случая.

[Слайд 15]

В случае возникновения страхового события страхователю следует в первую очередь руководствоваться порядком определенным в договоре страхования и правилах страхования. Тем не менее, существуют общие правила поведения страхователей, о которых я сейчас расскажу.

При наступлении события, которое сельхозтоваропроизхводитель считает страховым, ему необходимо:

как только стало известно о наступлении страхового события, незамедлительно уведомить страховщика;

принять разумные и доступные в сложившихся обстоятельствах меры, чтобы уменьшить возможные убытки;

сохранить пострадавшие сельскохозяйственные культуры, посадки многолетних насаждений в том виде, в котором они оказались после наступления страхового события, до прибытия представителя страховой организации;

совместно со страховщиком составить Акт обследования по заявленному страховому событию;

определить биологическую урожайность, уведомив страховщика о дате проведения мероприятия не позднее, чем за 10 рабочих дней до начала проведения уборочных работ;

при наличии разногласий сторон договора Страховщик проводит экспертизу в целях подтверждения факта наступления страхового случая и определения размера ущерба.

12. Заключение.

[Слайд 16]

Благодарю за внимание, также хочу сообщить, что на официальном сайте Минсельхоза создана горячая линия по вопросам сельскохозяйственного страхования.